FITRA Ungkap 4 Temuan pada APBD NTB, Belanja Publik Merosot hingga Anggaran Tak Wajar

Hampir seluruh belanja yang terkait dengan pengeluaran pelayanan dan pembangunan mengalami penurunan, sebaliknya alokasi belanja pegawai meningkat.

Penulis: Robby Firmansyah | Editor: Sirtupillaili

TRIBUNLOMBOK.COM, MATARAM - Forum Indonesia untuk Transparansi Anggaran (FITRA) mengungkapkan sejumlah temuan mereka dalam pelaksanaan Anggaran Pendapatan dan Belanja (APBD) NTB tahun 2024.

Berdasarkan riset yang dilakukan tim FITRA NTB, mereka menemukan sejumlah kejanggalan dalam proses penyusunan hingga pelaksanaan APBD sepanjang tahun 2024. Baik pada tahap perencanaan maupun realisasi belanja.

Direktur FITRA NTB Ramli Ernanda menjelaskan, mereka menyusun catatan ini sebagai penilaian atas pelaksanaan amanat peraturan perundang-undangan yang mengatur tata kelola keuangan daerah atau APBD.

Seperti tingkat pelaksanaan prinsip-prinsip dalam pengelolaan keuangan negara/daerah, yang harus memenuhi prinsip-prinsip tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

"Selain itu, FITRA NTB juga melakukan penilaian atas tingkat keberpihakan anggaran pemerintah daerah yang harus diarahkan untuk sebesar-besarnya kemakmuran rakyat. Metodologi dalam penilaian ini dilakukan melalui pemantauan langsung/observasi, tinjauan dokumen (desk review) dan data-data sekunder lain, seperti pemberitaan media massa," kata Ramli Ernanda, pada Tribun Lombok, Jumat (10/1/2025).

Berikut setidaknya empat temuan kunci FITRA NTB terhadap pelaksanaan APBD NTB tahun 2024:

1. Tidak tepat waktu dan dibahas terburu-buru

Perencanaan dan pembahasan APBD Provinsi NTB Tahun 2024 tergolong sangat telat dan dibahas sangat kilat. Rata-rata waktu yang dihabiskan untuk perencanaan dan pembahasan APBD Provinsi NTB tahun 2024 hanya sekitar 20 hari, termasuk hari-hari libur.

Padahal dari sisi aturan, tahapan perencanaan anggaran yang dimulai dari penampaian Rancangan KUA-PPAS oleh gubernur kepada DPRD hingga persetujuan APBD dilaksanakan 4 bulan, paling lambat minggu kedua Juli hingga akhir November.

Praktik yang sudah berjalan bertahun-tahun ini berdampak pada buruknya aspek kualitas proses perencanaan dan pembahasan APBD yang tidak mengikutsertakan partisipasi masyarakat, serta aspek kualitas kebijakan APBD yang dihasilkan. Hal ini berdampak pada pelaksanaan anggaran.

2. Transparansi anggaran masih terbatas

Pemerintah Provinsi NTB tidak cukup terbuka atas dokumen-dokumen perencanaan APBD 2024, terutama pada masa perubahan APBD. Dari 12 dokumen yang seharusnya dipublikasi kepada publik secara mudah dan tepat waktu, hanya 6 dokumen/informasi yang disediakan dan dapat diakses melalui situs resmi perangkat daerah yang menguasai informasi publik tersebut.

"Fakta ini tidak berbanding lurus dengan pencapaian NTB sebagai juar 1 Nasional pada ajang Anugerah Keterbukaan Informasi Publik Tahun 2024," ujarnya.

Pada dasarnya, Pemprov NTB telah menyediakan kelembagaan dan saluran penyebarluasan informasi APBD kepada masyarakat, misalnya dengan dengan keberadaan Pejabat Pengelola Informasi dan Dokumentasi (PPID) utama, termasuk keberadaan situs resmi PPID. Namun kelembagaan dan infrastruktur yang tersedia belum dimanfaatkan untuk memastikan pemenuhan hak masyarakat untuk tahu.

"BAPPEDA dan BPKAD Provinsi NTB merupakan 2 perangkat daerah yang bertanggung jawab untuk menyediakan informasi publik terkait perencanaan dan anggaran daerah," ujarnya.

APBD yang ditetapkan dalam bentuk peraturan daerah seharusnya disebarluaskan oleh pemerintah daerah sejak penyusunan Rancangan APBD, pembahasan Rancangan APBD hingga pengundangan Perda APBD, sebagaimana diatur Pasal 92 UU Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan.

"Penyebarluasan dimaksudkan untuk memberikan informasi dan memperoleh masukan dari masyarakat dan para pemangku kepentingan," katanya.

Lebih lanjut, UU tersebut mengatur hak masyarakat untuk memberikan masukan dalam pembentukan peraturan perundang-undangan, termasuk Perda APBD, baik secara lisan maupun tertulis, melalui rapat dengar pendapat umum, kunjungan kerja, sosialisasi, dan/atau seminar, lokakarya, atau diskusi.

"Dalam rangka pemenuhan hak tersebut, pemerintah daerah wajib menyediakan akses Rancangan APBD secara mudah," kata Ramli.

Ketentuan APBD sebagai informasi publik yang bersifat terbuka dan dapat diakses oleh masyarakat juga diatur dalam UU Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik. Informasi APBD harus dapat diperoleh oleh masyarakat dengan cepat dan tepat waktu, biaya ringan, dan cara sederhana.

3. Belanja Publik Merosot, Belanja Rutin Aparatur Meningkat

Proyeksi nominal pendapatan daerah pada APD Murni 2024 sangat pesimis dan tidak sesuai dengan potensi riil. Pemprov NTB menetapkan nominal pendapatan daerah sebesar Rp 6,18 triliun, hanya meningkat 0,9 persen atau sebesar Rp 56 miliar dibandingkan APBD Perubahan 2023. Peningkatan ini hanya diproyeksikan dari kontribusi peningkatan PAD sebesar 4 persen dibandingkan target pada APBD Perubahan 2023.

Rendahnya proyeksi pendapatan daerah berimplikasi pada menurunnya alokasi belanja pelayanan dan pembangunan. Nominal belanja daerah diproyeksikan terkontraksi -1,1 persen menjadi Rp 6,11 triliun dibandingkan APBD Perubahan 2023 yang mencapai angka Rp 6,17 triliun.

"Hampir seluruh belanja yang terkait dengan pengeluaran pelayanan dan pembangunan mengalami penurunan, sebaliknya alokasi belanja pegawai meningkat 14,3 persen dan yang lebih fantastis lagi alokasi belanja tidak terduga (BTT) meningkat sangat signifikan menjadi Rp 170 miliar atau sepertiga alokasi belanja modal," ungkap Ramli Ernanda.

Pada APBD Perubahan 2024, target pendapatan terkatrol signifikan yang dikontribusikan oleh peningkatan proyeksi seluruh komponen pendapatan, kecuali Pajak Daerah. Nominal pendapatan daerah diproyeksikan meningkat 8,8 persen atau bertambah Rp 544,9 miliar menjadi Rp 6,72 triliun. Nominal PAD bertambah Rp 203,26 miliar, yang bersumber dari peningkatan proyeksi penerimaan retribusi daerah sebesar Rp 189,77 miliar, Lain-lain PAD meningkat sebesar Rp30,14 miliar, dan pendapatan Hasil pengelolaan kekayaan daerah yang dipisahkan sebesar Rp 8,8 miliar. Nominal TKD juga bertambah sebesar Rp 340,7 miliar.

Nominal belanja pada APBD Perubahan 2024 juga tumbuh signifikan, namun peningkatan tersebut tidak sepenuhnya diarahkan untuk belanja publik yang secara nominal masih lebih rendah. Target belanja daerah pada APBD Perubahan 2024 juga meningkat tajam sebesar Rp 658,88 miliar atau 10,8 persen dibandingkan proyeksi pada APBD Murni. Peningkatan belanja daerah tersebut diarahkan untuk peningkatan belanja rutin sebesar 12,3 persen menjadi Rp 3,35 triliun, dan belanja publik bertambah sebesar 14,7 persen menjadi Rp 2,39 triliun.

"Dalam 3 tahun terakhir, alokasi belanja publik menyusut signifikan, sementara di sisi lain alokasi belanja rutin terus meningkat bahkan pada tahun 2024 hampir separuh APBD dialokasikan untuk belanja rutin pemerintah daerah," katanya.

Peningkatan nominal belanja publik sebesar 14,7 persen pada APBD Perubahan 2024 belum mampu mendongkrak alokasi belanja pelayanan dan pembangunan tersebut dibandingkan alokasinya tahun-tahun sebelumnya.

Dalam tiga tahun terakhir, alokasi belanja publik terus menurun. Pada tahun 2022, alokasinya sekitar 46,2 persen atau Rp 2,9 triliun dari total APBD. Sementara pada tahun 2024 menyusut menjadi 34,2 persen atau sekitar Rp 2,4 triliun. Sebaliknya, alokasi belanja rutin meningkat signifikan dari 39,3 persen pada tahun 2022 menjadi 48 persen pada tahun 2024.

Lebih lanjut Ramli memaparkan, kecenderungan belanja pemerintah lebih mementingkan belanja pegawai dibandingkan kebutuhan pembangunan terlihat dari beberapa poin temuan, antara lain:

Alokasi Belanja Pegawai Tidak Sesuai Ketentuan Peraturan Perundang-undangan

Alokasi belanja pegawai pada APBD Murni Tahun 2024 tidak sesuai ketentuan peraturan perundang-undangan. Nominal belanja pegawai Provinsi NTB pada APBD Murni 2024 sebesar Rp 2,26 triliun, meningkat 20,8 persen dibandingkan APBD Perubahan 2023, atau sekitar 31,9 persen dari total belanja APBD.

"Besaran alokasi ini tidak sesuai dengan ketentuan yang diatur dalam peraturan perundang-undangan yang mewajibkan batas atas belanja pegawai Daerah di luar tunjangan guru paling tinggi 30 persen dari total APBD," ujarnya.

Meskipun demikian, alokasi belanja pegawai berada di bawah 30 persen setelah perubahan APBD 2024. Pada APBD Perubahan, nominal belanja pegawai dialokasikan sebesar Rp 2,38 triliun, meningkat 20,8 persen atau sebesar Rp 410,87 miliar dibandingkan tahun sebelumnya.

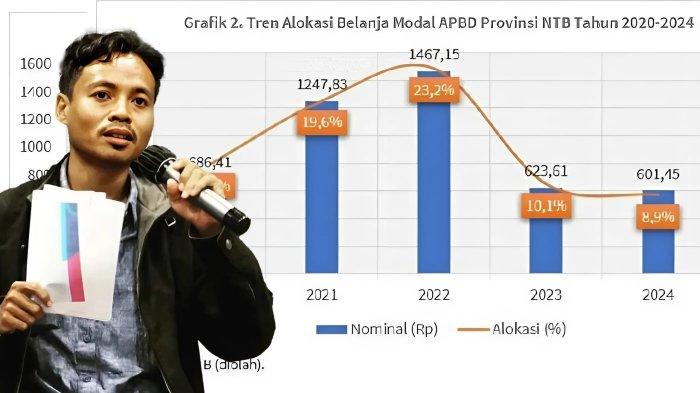

Alokasi Belanja Modal Semakin Menyusut

Anggaran infrastruktur yang seharusnya dialokasikan oleh Pemprov NTB pada tahun 2024 sebesar Rp 2 triliun lebih, namun belum dipenuhi oleh Pemprov NTB. Berdasarkan ketentuan dalam Permendagri 15 Tahun 2023, belanja infrastruktur publik paling rendah 40 persen dari total belanja daerah di luar belanja bagi hasil.

Belanja infrastruktur pelayanan publik didefinisikan sebagai belanja infrastruktur daerah yang terkait langsung dengan percepatan pembangunan dan pemeliharaan fasilitas pelayanan publik. Namun, Pemprov NTB tidak mematuhi ketentuan ini.

Alokasi belanja modal Tahun 2024 tercatat menjadi yang terendah dalam 5 tahun terakhir, yang menunjukkan Pemprov NTB tidak memprioritas pembangunan infrastruktur publik pada tahun tersebut. Alokasi belanja modal pada APBD Murni 2024 sebesar Rp 488,65 miliar atau sekitar 8 persen dari belanja daerah. Lalu pada perubahan APBD 2024 meningkat 23 persen menjadi Rp 601,4 miliar. Peningkatan nominal belanja modal ini tidak terlalu signifikan mendongkrak alokasi belanja modal secara total terhadap total belanja daerah.

Belanja Modal Jalan, Jaringan dan Irigasi tergolong sangat kecil pada tahun 2024. Sebagian besar belanja modal dialokasikan untuk pengadaan peralatan dan mesin (Rp 271,4 miliar), dan belanja modal gedung dan bangunan (Rp 232,6 miliar). Sementara itu, belanja modal jalan, jaringan dan irigasi hanya sebesar Rp 79,3 miliar atau sekitar 1,2 persen dari total belanja daerah.

Anggaran Penanganan Stunting

Penangan stunting sebagai prioritas nasional juga belum didukung dari sisi penganggaran, meskipun APBD NTB meningkat cukup tinggi. Anggaran penangangan stunting tahun 2024 menurun drastis dari Rp 27,7 miliar pada tahun 2023, atau sekitar 0,49 persen dari total belanja daerah, menjadi Rp 11,2 miliar pada tahun 2024.

Anggaran Penanggulangan Kemiskinan Ekstrem

Alokasi anggaran program prioritas nasional penghapusan kemiskinan ekstrem juga kurang berkualitas. Peningkatan alokasi anggaran belanja yang secara langsung terkait dengan upaya penghapusan kemiskinan ekstrem justru terpangkas Rp 3,6 miliar pada APBD-P 2024 menjadi Rp 89 miliar.

Nominal anggaran penghapusan kemiskinan ekstrem pada APBD-P meningkat menjadi Rp 1,07 triliun, namun peningkatan ini justru pada program/kegiatan yang tidak secara langsung berdampak pada masyarakat, seperti belanja perjalanan dinas yang meningkat dari Rp 4,88 miliar menjadi Rp 5,29 miliar.

4. Banyak Anggaran Tidak Wajar

FITRA NTB juga menemukan sejumlah alokasi anggaran yang menurut mereka tidak wajar, antara lain:

(a) Anggaran BTT Rp 170 miliar

Alokasi anggaran Belanja Tidak Terduga (BTT) sebesar Rp 170 miliar pada APBD Murni 2024 cukup janggal, mengingat tidak terdapat argumentasi yang mendasari. BTT di daerah secara nasional hanya pernah dialokasikan dalam nominal yang besar pada masa penanganan pandemi Covid-19 lalu. Permendari 15 Tahun 2023 sebagai pedoman penyusunan APBD Tahun 2024 juga tidak mengarahkan pemerintah daerah untuk menganggarkan BTT dalam jumlah besar. Begitu pun dengan KUA-PPAS yang dipedomani pemerintah daerah dan DPRD dalam melakukan perencananaan dan pembahasan APBD.

Anggaran jumbo BTT pada APBD Murni patut diduga sengaja “diparkir” untuk direalokasi pada APBD Perubahan untuk kepentingan tertentu. Anggaran BTT dalam RKPD hanya dialokasikan sebesar Rp 5 miliar. Sementara pada KUA-PPAS 2024 yang disepakati Pemda dan DPRD NTB menjadi Rp 170 miliar, nominal yang jauh lebih besar dibandingkan anggaran penanganan stunting atau belanja modal jalan dan irigasi. Lalu pada perubahan APBD, anggaran BTT malah dipangkas menjadi Rp 4,41 miliar.

(b) Program/Kegiatan Rp 9.000 dan Rp 55.000

Dampak buruk dari pembahasan APBD yang terburu-buru adalah munculnya program/kegiatan dengan nominal anggaran yang aneh. TAPD maupun DPRD NTB tidak menyadari adanya program/kegiatan dengan anggaran sebesar Rp 9000 atau Rp 55.000. Temuan ini mengindikasikan, TAPD maupun DPRD NTB tidak melakukan pembahasan mendalam selama 10 hari pembahasan APBD NTB Tahun 2024.

(c) Hibah dan Bansos tidak wajar

Anggaran hibah dan bantuan sosial yang dialokasikan oleh Pemprov NTB juga beberapa dinilai tidak tepat sasaran. Misalnya, terdapat alokasi hibah uang untuk usaha rumah makan sebesar Rp 200 juta, atau bantuan rumah ibadah dengan nominal Rp 1 miliar. Selain itu, ditemukan juga alamat penerima bantuan tidak jelas, penerima bantuan berulang, dan penerima hanya di wilayah tertentu.

TAHAP PELAKSANAAN

Selain mengkritisi tahap perencanaan, FITRA NTB juga menyoroti bagaimana pelaksanaan APBD NTB tahun 2024. Beberapa temuan antara lain:

1. Realisasi Semester 1

Kinerja realisasi APBD NTB Tahun 2024 semester 1 tergolong baik. Trennya menunjukkan peningkatan dibandingkan dua tahun sebelumnya. Realisasi pendapatan daerah semester 1 mencapai 47 persen dari target, sedangkan belanja daerah terserap 40,8 persen dari target pada APBD-Murni.

2. Realisasi Pendapatan Akhir Tahun (Semester 2) 2024 Menurun

Berdasarkan data Kementerian Keuangan, Kinerja realisasi APBD NTB per 1 Januari 2025 lebih rendah dibandingkan tahun lalu. Realisasi pendapatan daerah mencapai 93,5 persen, sedangkan realisasi belanja daerah mencapai 98,7 persen.

Dengan capaian ini, kinerja realisasi pendapatan tahun 2024 lebih rendah dibandingkan tahun 2023 yang mencapai 94,6 persen. Rendahnya realisasi pendapatan ini disebabkan capaian pendapatan retribusi yang tidak mencapai target atau 76,6 persen dari target sebesar Rp 795,58 miliar. Retribusi ini sebagian besar bersumber dari retribusi pelayanan kesehatan, yang dibayarkan oleh masyarakat yang sakit.

Sektor yang perlu mendapatkan perhatian pemerintah daerah ke depan adalah kinerja realisasi PAD dan pelaksanaan belanja modal daerah. Meskipun secara umum kinerja realisasi APBD NTB Tahun 2024 tergolong baik, namun pemerintah perlu memprioritaskan perbaikan kinerja PAD dan belanja modal daerah.

"Pembenahan di dua sektor ini dapat mempercepat penyehatan fiskal daerah sekaligus memberikan daya ungkit bagi perbaikan ekonomi daerah," katanya.

Rekomendasi FITRA

Meskipun realisasi APBD tergolong baik, namun dengan kualitas kebijakan anggaran yang belum berpihak pada kepentingan masyarakat dan belum sejalan dengan prioritas pembangunan daerah tahun 2024, sebagaimana temuan-temuan di atas, akan berdampak pada rendahnya efektifitas APBD, khususnya dalam penurunan kemiskinan dan peningkatan kualitas sumber daya manusia (SDM) masyarakat NTB. Target penurunan kemiskinan tahun 2024 di bawah 10 persen akan sulit tercapai.

Dalam rangka meningkatkan tata kelola APBD Provinsi NTB yang lebih baik pada tahun-tahun mendatang, berikut beberapa rekomendasi FITRA NTB yang perlu ditindaklanjuti oleh pemerintah daerah dan DPRD NTB:

- Pemerintah Provinsi NTB melalui PPID Utama maupun BAPPEDA dan BPKAD menyediakan informasi/dokumen perencanaan anggaran daerah secara tepat waktu melalui website yang mudah diakses. Dokumen tersebut terdiri dari RKPD, Rancangan KUA-PPAS dan KUPA-PPAS, KUA-PPAS dan KUPA-PPAS yang disepakati oleh Gubernur dan DPRD, RAPBD dan RAPBD-P, APBD dan APBD-P, serta APBD Realisasi atau pertanggungjawaban beserta LKPJ Gubernur;

- TAPD dan DPRD melaksanakan pembahasan anggaran tepat waktu, sesuai peraturan perundang-undangan, dan agar dilaksanakan dalam waktu yang cukup dan tidak tergesa-gesa.

- DPRD NTB menyediakan ruang partisipasi bagi masyarakat untuk memberikan masukan terhadap rancangan KUA-PPAS dan RAPBD melalu konsultasi publik atau pertemuan-pertemuan lainnya, dan

- TAPD dan DPRD NTB agar memprioritas anggaran untuk kepentingan masyarakat luas, khususnya masyarakat miskin, dalam rangka pemenuhan hak-hak dasar, seperti pendidikan, kesehatan, air bersih dan sanitasi, dan pembangunan infrastruktur dasar lainnya.

APBD NTB

Anggaran Pendapatan dan Belanja Daerah (APBD)

Nusa Tenggara Barat (NTB)

Forum Indonesia untuk Transparansi Anggaran (FITRA

Forum Indonesia untuk Transparansi Anggaran

FITRA NTB

| Cuaca Mataram Besok Jumat 10 Oktober 2025: Prakiraan Hujan pada Siang Hari |

|

|---|

| Polisi Olah TKP Terkait Kasus Perusakan Rumah Brigadir Rizka |

|

|---|

| Kasus Keracunan MBG dan Isu HAM: Menghentikannya Justru Bisa Melanggar Hak Dasar Anak Miskin |

|

|---|

| Cuaca Mataram Besok Kamis 9 Oktober 2025: Prakiraan Hujan pada Siang Hari |

|

|---|

| BGN Gelar Pelatihan Intensif bagi Penjamah Makanan MBG se-NTB |

|

|---|

![[FULL] Puja-Puji Trump ke Prabowo, Pakar: Indonesia Ukir Sejarah Jadi Bagian Perdamaian Timur Tengah](https://img.youtube.com/vi/fJn8tji_3J8/mqdefault.jpg)

Isi komentar sepenuhnya adalah tanggung jawab pengguna dan diatur dalam UU ITE.